Dans l’évaluation de TPE et PME, l’accès à des comparables pertinents constitue un enjeu central pour les experts-comptables et les professionnels du chiffre. Les opérations existent, les données aussi, mais leur identification et leur qualification exigent une méthode rigoureuse.

Compta Online a consacré un article à la base de comparables développée par CAUDIA. Cet éclairage met en avant un sujet clé pour les cabinets : transformer des données juridiques accessibles en références de marché réellement exploitables dans un dossier d’évaluation.

Les comparables permettent d’ancrer une valorisation dans des transactions observées sur le marché. Ils aident à étayer un multiple de chiffre d’affaires, d’EBE ou toute autre approche par le marché, avec un niveau de justification plus lisible pour le client, les parties prenantes et, le cas échéant, l’administration.

En pratique, des comparables bien qualifiés permettent de :

Autrement dit, un comparable n’est pas seulement un chiffre. C’est un point d’appui pour construire une analyse solide et défendable.

Une partie des comparables se trouve dans les opérations portant sur des sociétés non cotées : cessions de parts, augmentations de capital ou apports. Ces opérations s’accompagnent d’actes juridiques qui constituent une source publique utile pour l’évaluation.

L’enjeu ne réside donc pas uniquement dans l’accès à l’information. Il porte surtout sur la capacité à repérer les transactions pertinentes, à en comprendre le contenu et à les rapprocher des données comptables des entreprises concernées.

La réponse tient à la nature même des documents disponibles : ils sont riches, mais hétérogènes.

Pour produire un comparable exploitable, il faut pouvoir :

Sans structuration ni automatisation, ce travail mobilise du temps et nécessite de nombreux contrôles. Pour un cabinet, l’enjeu est donc moins de trouver une donnée que de disposer d’une donnée qualifiée, vérifiable et directement exploitable dans une mission d’évaluation.

Dans son article consacré à la base de comparables CAUDIA, Compta Online souligne l’intérêt d’une approche opérationnelle fondée sur l’exploitation des actes juridiques et leur rapprochement avec les données comptables.

L’article rappelle un point essentiel pour les experts-comptables : une transaction n’a de portée analytique que si elle peut être relue, comprise et contextualisée. Un multiple observé n’a de sens que si l’on sait dans quelles conditions il a été constaté.

Cette lecture du contexte est déterminante pour apprécier la pertinence d’un comparable dans un dossier donné.

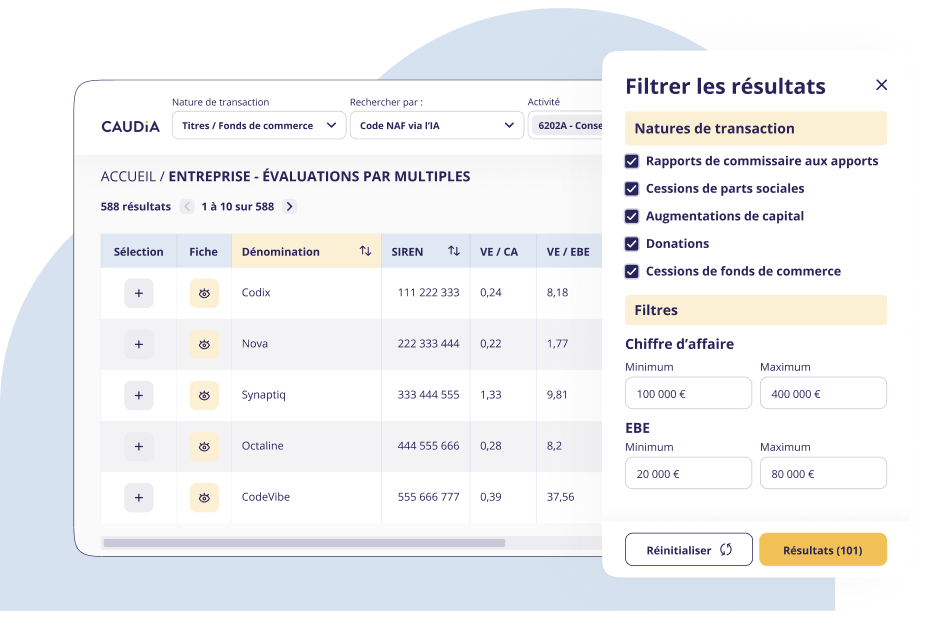

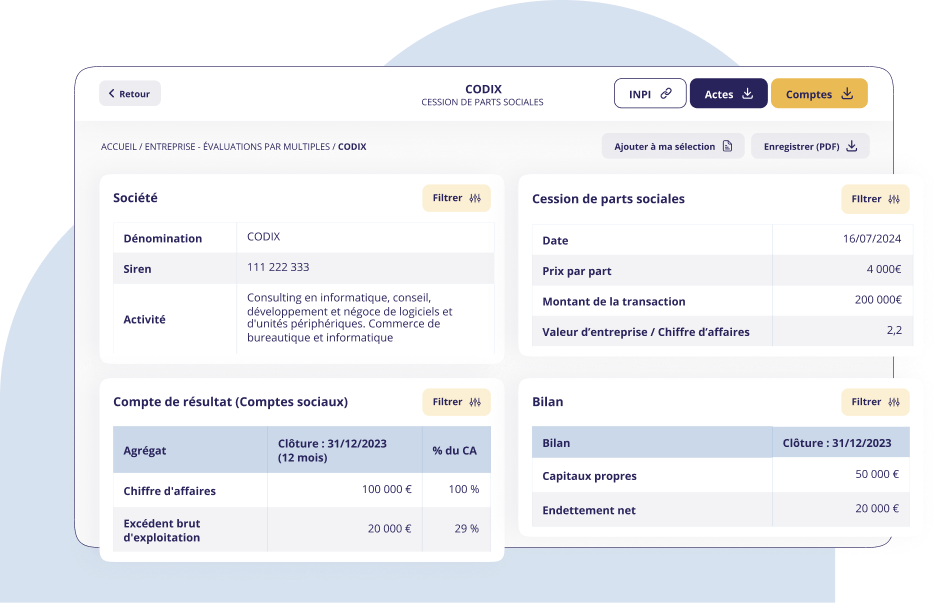

CAUDIA part des actes juridiques liés aux transactions et en extrait les informations utiles à l’évaluation. Ces données sont ensuite rapprochées des informations comptables des entreprises concernées afin de constituer une base de comparables structurée.

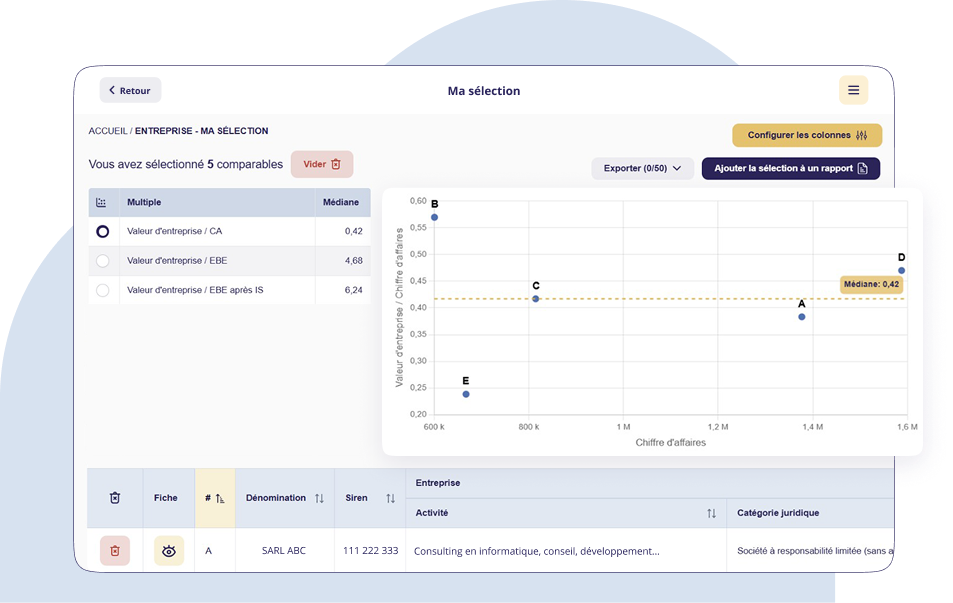

Chaque transaction reste associée à son document source. Le professionnel peut ainsi vérifier l’information, relire le contexte et apprécier la pertinence de l’opération au regard de son dossier.

La base permet également de filtrer les résultats selon plusieurs critères :

Cette granularité facilite une sélection plus fine des transactions comparables. Elle permet aussi d’identifier certaines opérations spécifiques, par exemple des cessions à titre symbolique ou intrafamiliales, afin de les analyser avec le recul nécessaire.

Pour un cabinet, l'apport est très concret. Une base structurée permet de :

Faut-il y voir une automatisation de l’évaluation ? Non. Le jugement professionnel reste pleinement au cœur de la mission. En revanche, le point de départ évolue : l’analyse s’appuie sur des données documentées, relues et qualifiées, plutôt que sur des références plus longues à consolider.

Un comparable ne se résume pas à un multiple. Il doit être interprété à travers plusieurs éléments :

Par exemple, une cession entre parties liées n’apporte pas le même éclairage qu’une transaction conclue entre acteurs indépendants. La qualité d’une base de comparables repose donc aussi sur sa capacité à rendre visibles ces éléments d’analyse.

En matière d’évaluation de TPE/PME, la valeur d’un comparable tient autant à son existence qu’à sa qualification. Les données publiques offrent un gisement utile, à condition de pouvoir les exploiter avec méthode.

L’approche développée par CAUDIA, mise en avant par Compta Online, apporte aux experts-comptables une base de travail structurée pour rechercher, analyser et documenter des transactions comparables. Elle ne se substitue pas à l’analyse du professionnel ; elle lui donne un cadre plus solide pour conduire sa mission d’évaluation.

De l’évaluation à l’analyse sectorielle, retrouvez les opérations pertinentes, comparez les multiples, mobilisez les informations locales et transformez vos recherches en références directement exploitables.

.svg)

.svg)

.svg)